9 godzin temu

9 godzin temu

Polski rynek magazynowy zamknął 2025 rok w fazie stabilizacji – po latach dynamicznego wzrostu sektor wchodzi w dojrzalszy etap, charakteryzujący się ostrożnością deweloperów i strategicznym podejściem najemców. Sektor odpowiadał za ponad 30% całkowitego wolumenu inwestycyjnego w Polsce.

Rynek magazynowy w liczbach – podsumowanie 2025

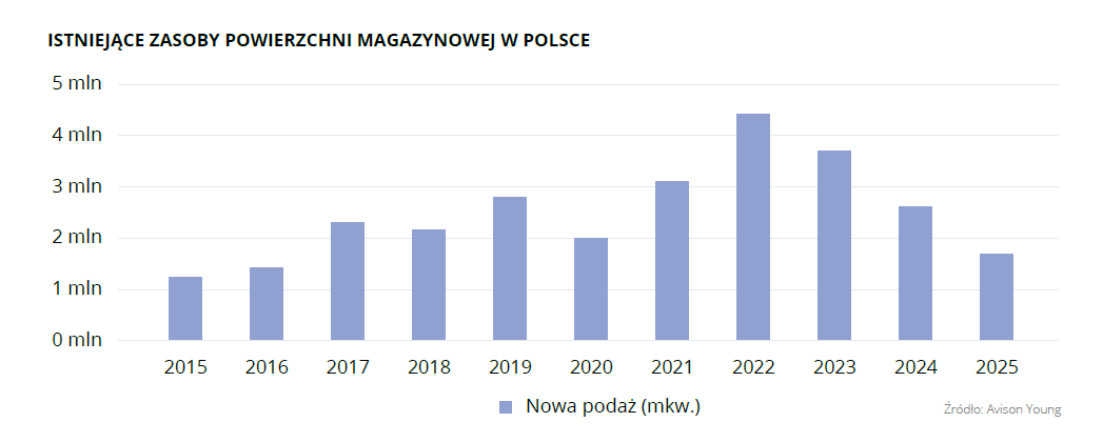

Całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce przekroczyły 37 mln mkw. Dominującą rolę przez cały czas odgrywają rynki tzw. Wielkiej Piątki – Warszawa, Górny Śląsk, Polska Centralna, Wrocław i Poznań – odpowiadające za ponad 70% całkowitych zasobów.

Aktywność deweloperów pozostała ograniczona – w budowie znajdowało się jedynie 1,8 mln mkw. powierzchni, głównie w ramach projektów BTS/BTO (build-to-suit/build-to-own). Poziom pustostanów spadł do ok. 7%, co przekłada się na ok. 2,5 mln mkw. niewynajętej powierzchni.

Najwyższy poziom pustostanów odnotowano w Polsce Zachodniej i we Wrocławiu, najniższy – w Opolu, Krakowie i Szczecinie.

Perspektywa najemców – silniejsza pozycja negocjacyjna

Z perspektywy najemców obecna sytuacja jest bardziej zrównoważona niż w okresie boomu. Zwiększona dostępność powierzchni w niektórych lokalizacjach daje większy wybór i silniejszą pozycję negocjacyjną.

Decyzje najemców mają coraz bardziej analityczny charakter – firmy koncentrują się na całkowitych kosztach operacyjnych, a nie wyłącznie na czynszu bazowym. najważniejsze znaczenie mają koszty energii, efektywność budynku oraz funkcjonalność magazynu. Coraz więcej firm rozpoczyna analizę rynku choćby 18-24 miesięcy przed wygaśnięciem obecnej umowy.

Renegocjacje przez cały czas dominują w strukturze popytu – najemcy przedkładają ciągłość operacyjną i kontrolę kosztów nad relokacje czy ekspansje.

„W miarę ograniczania dostępnej podaży, odnowienia umów najmu prawdopodobnie przez cały czas będą dominować w strukturze popytu. Nowe transakcje będą bardziej selektywne, z większym naciskiem na ekspansje. Deweloperzy pozostaną ostrożni przy rozpoczynaniu nowych projektów, koncentrując się na głównych rynkach oraz tych o najniższych wskaźnikach pustostanów. W lokalizacjach o wyższym poziomie niewynajętej powierzchni właściciele będą coraz bardziej skłonni oferować zachęty, aby przyciągnąć potencjalnych najemców.” – Dorota Koseska, Director, Industrial Agency, Avison Young

Trendy kształtujące rynek w 2026 roku

Automatyzacja zmienia projektowanie magazynów

Postępująca automatyzacja procesów logistycznych sprawia, iż nowe magazyny projektowane są z uwzględnieniem wyższych wymagań dotyczących mocy energetycznej, nośności posadzek, wysokości składowania czy infrastruktury IT. Już na etapie projektowania uwzględnia się możliwość instalacji systemów automatycznego składowania lub robotów logistycznych.

Specjalizacja lokalizacji logistycznych

W największych aglomeracjach rośnie znaczenie magazynów miejskich i centrów dystrybucyjnych last-mile. Regiony o silnym zapleczu przemysłowym rozwijają się jako lokalizacje dla projektów produkcyjnych i magazynów wspierających procesy przemysłowe.

Quality gap – nowoczesne vs. starsze obiekty

Na rynku coraz wyraźniej widoczne jest zróżnicowanie między nowoczesnymi obiektami klasy A a starszymi zasobami. Najemcy coraz częściej wybierają budynki spełniające standardy ESG, oferujące wyższą efektywność energetyczną. Starsze obiekty, szczególnie poza głównymi korytarzami logistycznymi, mogą wymagać modernizacji.

Nearshoring wzmacnia rolę Polski

Globalna przebudowa łańcuchów dostaw oraz procesy nearshoringu i reshoringu wzmacniają rolę Europy Środkowo-Wschodniej, w tym Polski, jako ważnego zaplecza produkcyjno-logistycznego dla rynku europejskiego.

Raport opracowali eksperci Avison Young: Paulina Brzeszkiewicz-Kuczyńska (Research and Data Manager), Agnieszka Bogucka (Senior Valuer, Valuation and Advisory) oraz Dorota Koseska (Director, Industrial Agency).