10 miesięcy temu

10 miesięcy temu

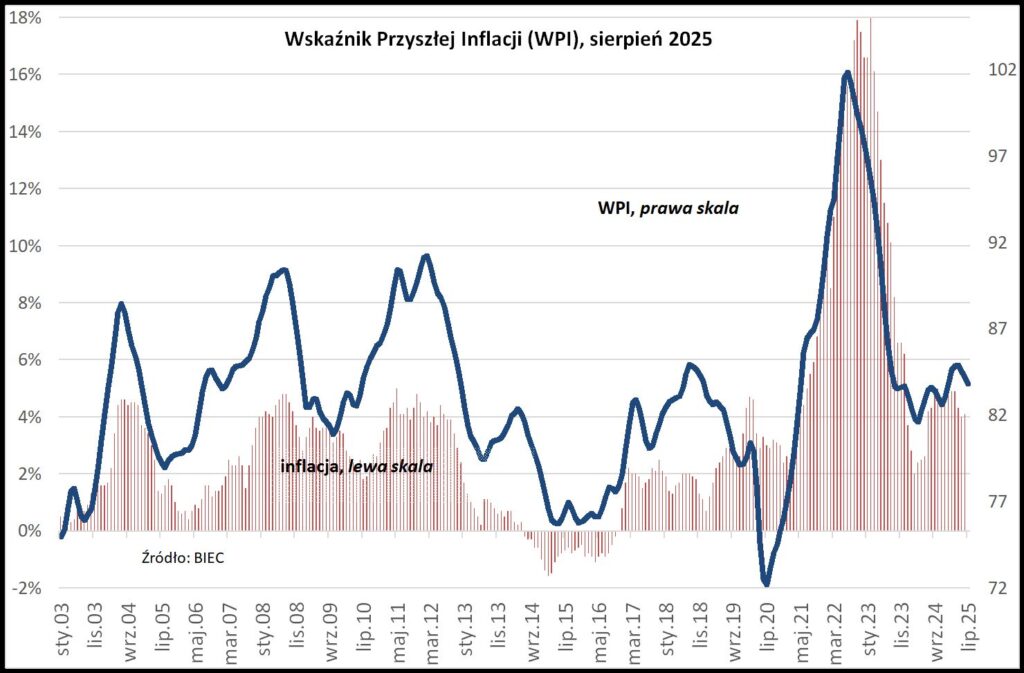

Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w sierpniu 2025 r. obniżył się o 0,4 punktu w stosunku do miesiąca poprzedniego.

Był to czwarty z rzędu spadek wskaźnika o zbliżonej wartości do poprzednich spadków. w tej chwili czynniki krótkookresowe, zarówno te globalne, jak i krajowe działają w kierunku ograniczenia tempa wzrostu cen oraz głównej miary inflacji, jaką jest CPI. W dłuższym okresie pojawia się jednak szereg zagrożeń. Do najważniejszych zewnętrznych zagrożeń można zaliczyć przede wszystkim: poważne zbrojne konflikty na świecie oraz niestabilną polityką celną administracji amerykańskiej, które mocno wpływają na ceny surowców na światowych rynkach. Wśród krajowych czynników wymienić należy gwałtownie rosnące i już w tej chwili bardzo wysokie zadłużenie skarbu państwa; brak jasnej i konsekwentnie realizowanej polityki energetycznej, która stabilizowałaby ceny energii; szybkie tempo wzrostu wynagrodzeń, znacznie przekraczające dynamikę CPI; oraz znaczący wzrost cen żywności oraz cen usług.

Spośród składowych wskaźnika, które w tej chwili najsilniej działają w kierunku jego spadku wymienić należy oczekiwania inflacyjne konsumentów oraz przedstawicieli sektora przetwórstwa przemysłowego. W lipcowych badaniach ponownie obniżył się odsetek konsumentów spodziewających się wzrostu cen towarów i usług w tempie co najmniej takim jak dotychczas. Spadek odnotowano zarówno w ujęciu miesięcznym (o 2 punkty procentowe), jak i rocznym (o 5 punktów procentowych). Największe zmiany nastąpiły w grupie konsumentów spodziewających się szybszego od dotychczasowego tempa wzrostu cen. Grupa tych respondentów zmniejszyła się w ciągu ostatniego roku o połowę (z 22 proc. przed rokiem do 11 proc. obecnie).

Systematycznie, od początku roku spadają oczekiwania inflacyjne przedstawicieli przedsiębiorstw sektora przetwórstwa przemysłowego. Przewaga odsetka firm przewidujących wzrost cen nad odsetkiem firm planujących ich redukcję zmniejszyła się od początku roku o ponad 10 p. proc. (z 13,3 w styczniu br. do 2,6 obecnie). W poszczególnych branżach obserwujemy jednak znaczne zróżnicowanie polityki cenowej, od silnej tendencji do obniżek, jak np. w przemyśle energetycznym, po tendencję do podnoszenia cen jak np. w przemyśle przetwórstwa spożywczego. Dodatkowych informacji na temat oczekiwań inflacyjnych dostarczają wyniki testów koniunktury w sektorze usług, gdzie zdecydowanie dominują firmy planujące podwyżki cen. Najsilniejszego wzrostu cen można spodziewać się w usługach turystycznych (przewaga odsetka planujących podwyżki sięga blisko 18 p. proc.), w hotelarstwie i gastronomii, usługach ubezpieczeniowych, firmach działających na rynku nieruchomości i rynku finansowym (przewaga odsetka firm planujących podwyżki w tych dziedzinach usług waha się w przedziale12-15 p. proc.).

Ceny surowców na światowych rynkach od początku roku systematycznie spadały. Ostatnie dni przyniosły zwyżkę cen surowców energetycznych, zwłaszcza cen ropy i gazu oraz wzrost cen niektórych metali.

Umocnienie złotego względem dolara amerykańskiego z ostatnich miesięcy częściowo łagodzi rodzimym producentom zakup drożejących surowców.

Wykorzystanie mocy produkcyjnych w polskim przemyśle w lipcu br. nie zmieniło się istotnie w stosunku do kwietnia br., co nie wpływa na wzrost kosztów utrzymania parku maszynowego, przy założeniu względnej stabilności cen usług naprawy, konserwacji i zakupu części zamiennych. Obecne wykorzystanie mocy wytwórczych, które wynosi dla całego sektora przetwórstwa przemysłowego około 77%, charakterystyczne jest dla umiarkowanego wzrostu gospodarczego. Dane historyczne wskazują, iż przeciętnie w przemyśle waha się ono w przedziale 70% w okresach dekoniunktury do 83% w okresach szczytu aktywności gospodarki. Biorąc jednak pod uwagę wieloletnie zaniedbania w inwestycjach prywatnego sektora, należy liczyć się z wyższą awaryjnością maszyn a w konsekwencji ze wzrostem kosztów ponoszonych na ich naprawę.